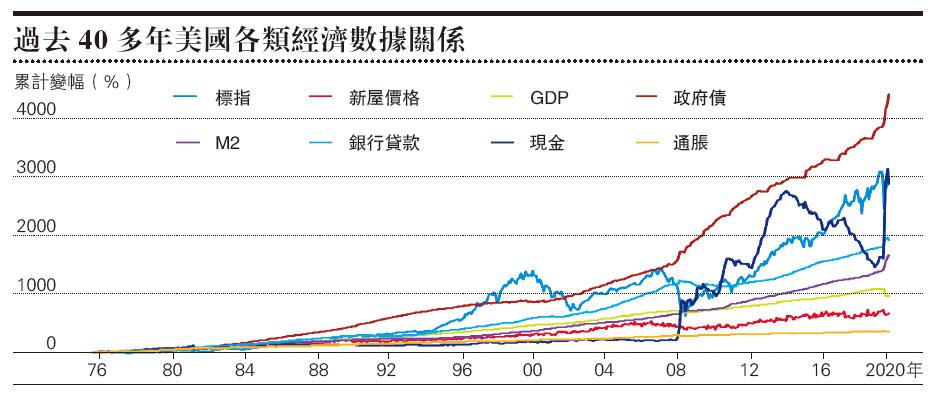

然而,大家一看幾項因素的累積變化(見圖)就發覺:好似唔係必然喎。首先GDP升降跟M2增減和政府負債多少沒有必然關係。既有正相關,也有負相關,也有貌似領先或滯後,說不出所以然。另一方面,銀行總資產是理論上一定跟M2正相關,但其內的貸款和現金資產呢?後者壓根兒沒有,前者跟M2有點正相關,跟政府負債沒有。而貸款和GDP之間,看來也有點正相關,不過更有趣的是,看來貸款的變化居然還「滯後」一點(實際需要考慮其他因素,先擱下)。

至於股市和樓市,用同樣的觀察,發覺它們的漲跌跟政府負債和M2固然沒有關係,跟銀行的貸款和現金資產之間,股市跟二者的關係不明顯,而新屋銷售價格跟現金資產也沒有關係,不過,跟貸款資產倒是有點正相關,同樣是新屋銷售價格領先銀行的貸款資產。

派錢後資金流向 政府控制不了

由上述的情况看,除了銀行貸款資產和GDP及新屋銷售價格有較顯著的正相關(跟股市則是弱關係),其餘都沒有多少關係;甚至乎,政府負債高,及M2上升,跟通脹也同樣沒有很高的關聯。換言之,單純靠派錢入銀行和個人帳戶,以長期的一致性計(即只要重複此招數,GDP、股市和樓市可扭跌為升),對經濟和市場的藥效沒有保證:可能一時有效,也可能無效用。原因很簡單:你可以塞錢入袋,但銀行選擇做信貸還是買票據,乃至做利差交易甚至乾脆齋坐,企業收到錢去渡難關還是「着草」,小市民去消費投機還債定係積榖防饑,政策最多只能影響其cost-benefit,卻點都無法夾硬將錢強迫帶進政府想去的地方。

誠如此,實際上再泵錢,除了盡力讓銀行體系有足夠的優質資產和流動性,以keep them afloat(免陷財困),避免銀行連環爆煲甚至倒閉和擠提外,沒有其他更重要的目標。那麼到底銀行有何風險,下期再聊。

[陳大為 世界為觀]

August 17, 2020 at 03:38AM

https://ift.tt/311qmID

陳大為:央行放水效用不在經濟在銀行- 20200817 - 經濟 - 明報新聞網

https://ift.tt/3egJir6

No comments:

Post a Comment